연금저축 vs IRP vs ISA

연금저축, IRP 그리고 ISA의 개설 방법과 장단점에 대해 설명하였는데, 이번에는 3가지를 묶어서 비교하고 장단점의 차이도 말해보도록 하겠습니다. 연금저축, IRP, ISA에 대해 모르시는 분들은 맨 밑 링크를 달아둘 테니 읽어보시면 좋겠습니다.

● Description ●

직장인이라면 재테크로 최소한 연금저축은 필수로 가입해야 합니다. 상품은 크게 3가지로 분류할 수 있는데, 연금저축, IRP, ISA가 있습니다.

- 연금저축 : 연금저축계좌로 보통 연금저축펀드를 의미합니다.

- IRP : 개인형 퇴직연금

- ISA : 개인종합자산관리계좌

첫 번째, 연금저축이랑 납입 후 연금형태로 인출할 경우 연금소득으로 과세되는 세제혜택 금융 상품입니다.

일정기간 납 연금저축은 3가지 저축 상품 중 가장 우선도가 높다고 생각되며 개인적으로는 3가지 중 한 가지 상품만 골라야 한다면 연금저축펀드를 개설하는 것이 좋다고 생각합니다.

두 번째, IRP는 개인형 퇴직연금으로 퇴직금이 가지는 여러 문제점을 보완하기 위해서 생겼으며, 근로자가 퇴직한 뒤 연금 또는 일시금으로 지급하는 상품입니다.

새번째, ISA는 개인종합자산관리계좌를 의미하며, 저금리, 고령화 시대에 국민의 종합적 자산관리를 통한 재산형성을 지원하지 위해 도입되었습니다.

신탁형, 일임형, 투자중개형 3가지가 존재하지만 가장 인기 있는 투자 중개형에 대해 이야기하겠습니다.

저축상품별 차이

납입 시 세금 혜택 차이

3가지 상품을 비교할 수 있는 가장 큰 차이는 세금 혜택에 있습니다. 연금저축과 IRP는 연금 상품이 맞지만 ISA는 종합자산관리계좌의 성격이 더 강하다고 볼 수 있습니다. 그래도 연금상품과 비슷하게 세금 혜택을 받을 수 있습니다.

연금저축

근로소득이 5,500만 원 미만일시 1년에 400만원까지 납입 시 16.5%의 세액 공제를 받을 수 있으며, 근로소득이 5,500만원 초과 시 13.2%의 세액 공제를 받을 수 있어 연말 정산 때 환급받을 수 있습니다. 400만 원을 연금저축 계좌에 넣어주면 66만 원을 세액 공제받을 수 있습니다.

IRP

연금저축과 합쳐 700만 원까지 세액공제를 받을 수 있습니다. 공제 비율은 연금저축과 동일합니다. 둘 다 가입한다면 연금저축계좌에 400만 원, IRP 계좌에 300만 원의 세액공제를 받게 됩니다. ( 무조건 400만원 / 300만원의 비율을 맞춰야 하는 건 아니지만 제일 일반적입니다.)

ISA

1) 가입기간 동안 발생한 순이익

2) 만기 후 IRP/연금저축으로 전환 시로 구분할 수 있습니다.

(1) 가입기간 동안 발생한 순이익 : 200만 원까지는 비과세, 200만 원 초과분은 9.9% 저율 분리과세 적용

(2) 만기 후 IRP/ 연금저축 전환 시 : 추가 납입액의 10%에 대한 세액공제 (300만 원 한도)

납입 한도 차이

납입 한도는 연금저축과 IRP 두 계좌를 모두 합쳐서 연 1,800만 원까지 납입 가능하며, ISA는 최대 연 2,000만 원으로 총 1억까지 납입이 가능합니다.

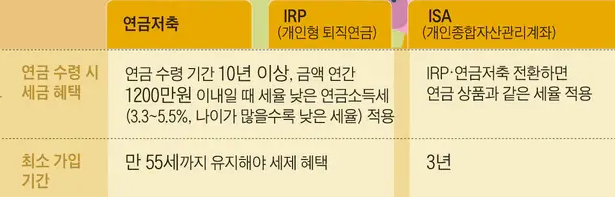

연금 수령 시 세금 혜택과 최소 가입 기간 차이

연금저축과 IRP의 세금 혜택은 동일하게 3.3% ~ 3.5%의 낮은 연금소득세가 적용되어 연금을 수령할 수 있습니다. 단, 수령 기간 10년, 연간 1,200만 원 이내에서 가장 낮은 세율 적용이 가능합니다.

ISA상품으로는 세금 혜택을 받을 수는 없으나, 연금저축이나 IRP로 전환 시 연금 상품과 같은 세율을 적용받습니다.

세제 혜택을 받기 위해 모든 상품이 가입기간을 지켜야 합니다.

연금저축과 IRP는 만 55세까지 상품을 유지해야 하며, ISA는 3년만 유지해도 세금 혜택을 받을 수 있습니다.

상품의 장단점, 개인적인 생각

1. 연금저축으로 입맛에 맞게 ETF나 펀드에 투자할 수 있으며, 납입만 해도 16.5%라는 세액공제를 통해 확정 수익 효과를 누릴 수 있습니다.

2. 연금저축을 중도 해지가 가능하지만 해지 시 세액공제받은 부분을 토해내야 합니다.

3. IRP도 16.5% 세액공제를 받을 수 있으며, 연금저축과 IRP에 동시 투자하여 세액공제 효과를 최대로 누릴 수 있습니다.

4. IRP 역시 해지 시 받았던 세액공제를 토해내야 하며, 우선순위가 연금저축보다 우선순위가 떨어집니다.

5. ISA 상품을 만들 수 있는 계좌가 제한적이며, 1개의 계좌만 개설할 수 있습니다.

6. ISA는 연금저축과 IRP에 비해 우선순위가 가장 뒤에 있습니다.

개인적인 생각

3가지 상품을 설명한 것만 보면 3개다 가입하고 싶으신 분도 있을 거라고 생각합니다. 하지만 사회초년생이거나 매달 들어갈 돈이 많으신 분들은 1가지 상품도 가입하기 힘들 수 있습니다.

개인적으로 3가지 상품 중 가장 우선적으로 개설하면 좋은 게 연금저축이라고 생각하며, 대부분의 사람들이 연금저축(400만 원) → IRP(300만 원) → ISA(2,000만 원) 순서로 투자하며, 각각 상품이 최대 금액을 투자했다면 연금저축과 IRP 계좌의 나머지 한도인 1,100만 원 순서로 투자하면 좋겠습니다.

개인연금저축(연금저축계좌) 개설

개인연금저축의 중요성 다들 개인연금저축계좌를 가입하여 운용하고 있으신가요? 내 월급 빼고 다 오르는 이 시기에 세금을 덜 낼 수 있는 아주 매력 정인 방법 중 하나가 바로 개인연금저축입

u4man.tistory.com

IRP 퇴직연금 계좌 개설

'13월의 월급'과 노년을 대비하기 위해 꼭 필요한 IRP 퇴직연금 계좌 개설과 IRP 계좌를 개설하여 운용 시 얻을 수 있는 혜택에 대해서 지금 바로 알아보겠습니다. IRP 개설 방법과 세부 정보 ■ Summa

u4man.tistory.com

ISA 연금저축 계좌 개설, 장 단점

이번에는 국내 상장주식, 리츠, 펀드 등 여러 상품을 한 계좌에 담아 운용하며, 비과세 혜택도 누릴 수 있는 ISA 연금저축 계좌 개설 방법과 장·단점에 대해 손쉽게 이야기해보겠습니다. 바로 시

u4man.tistory.com

'경제,주식 > 주식, 펀드 관련' 카테고리의 다른 글

| 테슬라 멕시코에 새 공장? (feat.기가 멕시코) (0) | 2022.12.19 |

|---|---|

| 일론 머스크 테슬라 주식 대량 매도 (0) | 2022.12.15 |

| 개인연금저축(연금저축계좌) 개설 (0) | 2022.12.12 |

| 테슬라 생산량 20% 감축 (0) | 2022.12.06 |

| IRP 퇴직연금 계좌 개설 (0) | 2022.12.05 |

댓글